Российская микроэлектроника: что показал кризис «Элемента»

«Элемент» закончил 2025 год убытком и падением ЭКБ на 29%. Разбираем, что это говорит о спросе на российскую микроэлектронику и аппаратной базе для цифровой экономики.

Российская микроэлектроника получила хороший стресс-тест на цифрах ГК «Элемент». По итогам 2025 года один из крупнейших российских производителей электроники показал падение выручки, резкое снижение EBITDA и чистый убыток. Для Toolarium здесь важны не акции и не краткосрочная рыночная реакция. Гораздо важнее вопрос: что эти показатели говорят о спросе на отечественную электронную компонентную базу и готовности аппаратного слоя поддерживать автоматизацию, промышленность и будущую ИИ-инфраструктуру.

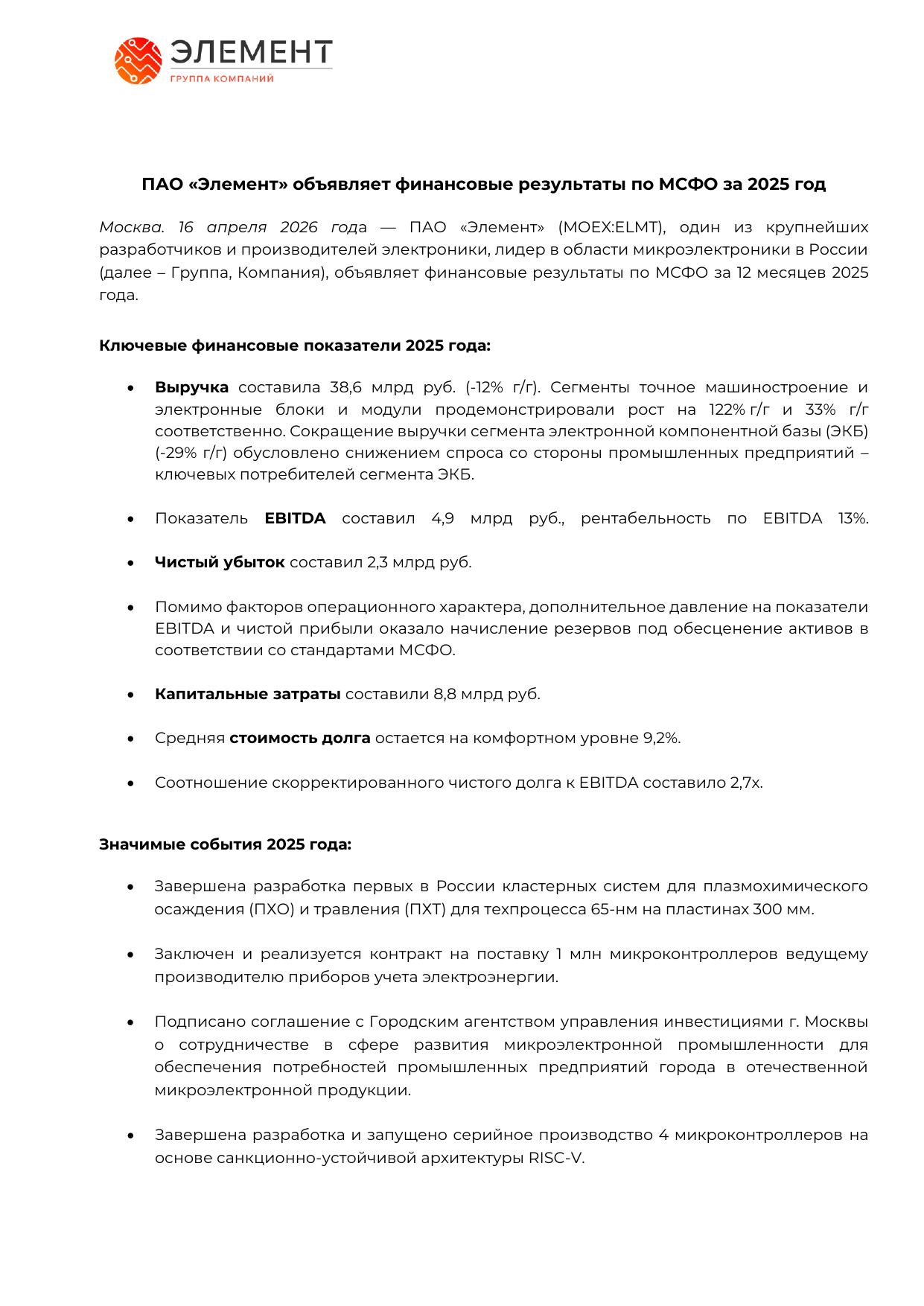

16 апреля 2026 года CNews обратил внимание на ухудшение показателей «Элемента». Проверка по официальному пресс-релизу ПАО «Элемент» по МСФО за 2025 год подтверждает ключевые цифры: выручка снизилась на 12% до 38,6 млрд руб., EBITDA сократилась на 55% до 4,9 млрд руб., чистый убыток составил 2,3 млрд руб., а соотношение скорректированного чистого долга к EBITDA выросло до 2,7x.

2025 год: удар пришёлся по ЭКБ

Главная деталь в отчётности - не сам убыток. «Элемент» прямо пишет, что выручка сегмента электронной компонентной базы, то есть ЭКБ, снизилась на 29% год к году. Причина, указанная компанией, - сокращение спроса со стороны промышленных предприятий, ключевых потребителей этого сегмента.

Это важнее бухгалтерской строки. Если падает спрос на ЭКБ у промышленности, проседает не только одна группа компаний. Под вопросом оказывается темп локализации железа для транспорта, энергетики, связи, приборостроения, промышленной робототехники и вычислительной инфраструктуры. Российский софт может развиваться быстрее, чем аппаратная база, но в сложных системах одно без другого не работает.

По данным компании, сегменты точного машиностроения и электронных блоков и модулей, наоборот, выросли: на 122% и 33% год к году. Это показывает неоднородность спроса. Внутри одной группы одни направления растут, а базовый сегмент ЭКБ падает. Для отрасли это неприятный сигнал: импортонезависимость строится не на отдельных успешных проектах, а на устойчивом спросе на компоненты.

Почему это не просто финансовая новость

Технологический суверенитет часто обсуждают через модели ИИ, облака, операционные системы и прикладной софт. Но нижний слой цепочки - компоненты, платы, модули, силовая электроника, производственное оборудование. Если этот слой нестабилен, все разговоры о полной независимости быстро упираются в поставки, сроки и стоимость железа.

Сюда же относится материаловедческий слой: мы отдельно разобрали, как Норникель строит AI-платформу для генерации новых материалов вокруг палладий-содержащих составов для электроники. Это смежная сторона той же проблемы: устойчивость аппаратного контура зависит не только от фабрик, но и от материалов, покрытий и экспериментальных данных.

В материале про доступность ИИ для российских компаний в условиях ограничений мы уже писали, что программный стек приходится собирать вокруг доступной инфраструктуры. Микроэлектроника добавляет более жёсткое ограничение: компонент нельзя скачать, заменить API-ключом или быстро перенести в другой облачный регион.

Поэтому падение спроса на ЭКБ выглядит тревожнее, чем разовый убыток. Если промышленные заказчики откладывают закупки, производитель теряет масштаб, а без масштаба сложнее финансировать новые линии, поддерживать инженерные команды и доводить изделия до серийного качества.

Где связь с ИИ-инфраструктурой

ИИ-инфраструктура держится не только на GPU. Ей нужны серверные блоки питания, телеком-оборудование, датчики, промышленная автоматика, платы, контроллеры, системы энергопитания и охлаждения. В глобальном рынке это видно на примере NVIDIA Blackwell и нового поколения ИИ-железа: модельная гонка быстро превращается в гонку поставок чипов, памяти, питания и датацентров.

Российский рынок находится в другой точке. У него нет задачи завтра заменить весь глобальный стек GPU. Но есть более приземлённая задача: обеспечить промышленность и цифровую инфраструктуру зрелой микроэлектроникой, которую можно производить, обслуживать и масштабировать внутри страны или с понятными партнёрами.

Strategy Partners оценивает, что российский рынок микроэлектроники в 2024 году вырос на 20% до 370 млрд руб., а в базовом сценарии может достигнуть 794 млрд руб. к 2030 году. Это прогноз, не гарантия. На фоне отчётности «Элемента» он читается как условная траектория: потенциал рынка есть, но спрос и инвестиционный цикл пока идут неровно.

Что у «Элемента» всё ещё работает

Отчётность не выглядит как история остановки. Компания сохранила инвестиционную программу: капитальные затраты за 2025 год составили 8,8 млрд руб. В числе значимых событий «Элемент» указывает контракт на поставку 1 млн микроконтроллеров для производителя приборов учёта электроэнергии, запуск серийного производства четырёх микроконтроллеров на архитектуре RISC-V и завершение разработки кластерных систем для плазмохимического осаждения и травления под 65-нм техпроцесс на пластинах 300 мм.

Отдельно стоит RISC-V. В статье про RISC-V CPU для ИИ-датацентров мы разбирали, почему открытая архитектура интересна рынку: она снижает зависимость от закрытых ISA и даёт больше пространства для специализированных решений. Для российской микроэлектроники RISC-V не решает проблему фабрик и спроса, но помогает выстроить более контролируемую цепочку разработки.

В презентации для инвесторов также указано, что 60% мощностей новой фабрики в Алабушево обеспечено заказами, а плановая дата запуска - второй квартал 2026 года. Это не отменяет слабого 2025 года, но показывает, где компания видит будущий спрос: модули, блоки, силовая электроника и промышленные компоненты.

Рынок растёт, но не линейно

У микроэлектроники длинные циклы. Новая производственная мощность требует капитала, оборудования, материалов, кадров и стабильного портфеля заказов. Когда спрос проседает, эффект быстро бьёт по EBITDA и долгу. Когда спрос восстанавливается, производство тоже не разгоняется мгновенно.

Отсюда главный вывод для разработчиков, менеджеров и команд, которые планируют российскую ИИ- или промышленную инфраструктуру: импортонезависимость нельзя оценивать только по наличию отдельных компонентов в каталоге. Нужно смотреть на серийность, сроки поставки, повторяемость качества, ремонтопригодность, стоимость владения и способность поставщика выдерживать спад без остановки развития.

Для государства и крупных заказчиков это означает скучную, но важную вещь: спрос нужно формировать заранее. Если локальные компоненты закупают рывками, производитель получает такой же рывковый денежный поток. А микроэлектроника плохо переносит режим «то густо, то пусто».

Что отслеживать дальше

Первый показатель - восстановление спроса на ЭКБ. Если в 2026 году сегмент продолжит падать, история перестанет быть временной просадкой и станет вопросом к промышленной базе спроса. Второй показатель - долговая нагрузка: 2,7x чистого долга к EBITDA уже не выглядит так спокойно, как 0,9x годом ранее. Третий показатель - запуск и загрузка новых мощностей, включая Алабушево.

Четвёртый показатель - связь проектов с реальными заказчиками. Микроконтроллеры, силовые модули, серверные блоки питания и оборудование для 65-нм техпроцесса важны только тогда, когда они доходят до серийного применения. В противном случае отрасль получает витрину, а не базу для масштабирования.

Российская микроэлектроника сейчас находится между двумя реальностями. В одной есть прогнозы роста, господдержка, проекты RISC-V и новые производственные площадки. В другой - падение спроса на ЭКБ, убыток ключевого игрока и рост долговой нагрузки. Состояние отрасли будет определяться не красивыми слайдами, а тем, какая из этих реальностей начнёт доминировать в заказах, поставках и серийном производстве.