Как AI-стартапы раздувают ARR: CARR, pipeline и риск для рынка

Разбираем, почему публичный ARR у AI-стартапов всё чаще оказывается CARR, pipeline или удачным месяцем, умноженным на 12.

По состоянию на 27 мая 2026 года AI-стартапы снова спорят о трёх буквах, которые решают слишком много: ARR. TechCrunch 22 мая выпустил большой разбор о том, как часть основателей и инвесторов подменяет обычный annual recurring revenue более удобными цифрами: CARR, pipeline, бесплатными пилотами и annualized run-rate revenue.

Сама по себе CARR не плохая метрика. В нормальной финансовой модели она помогает понять, сколько подписочной выручки уже законтрактовано, но ещё не стало активной выручкой. Проблема начинается там, где CARR называют ARR без пояснений, а рынок читает публичную цифру как доказательство: стартап уже продаёт на $50 млн или $100 млн в год.

Для AI-рынка это особенно чувствительно. В соседнем материале мы уже разбирали, почему оценка Cursor в $50 млрд стала частью корпоративной гонки AI-кодинга. На таком рынке одна красивая ARR-цифра может помочь компании привлечь талант, клиентов, следующий раунд и статус «победителя категории». Если цифра собрана из будущих обещаний, сигнал становится шумом.

Что выяснил TechCrunch

Журналистка Marina Temkin поговорила более чем с десятком основателей, инвесторов и специалистов по финансам стартапов. Главный вывод: публичные ARR-цифры у AI-компаний часто живут по более мягким правилам, чем внутренние книги.

Самая частая схема — заменить обычный ARR на contracted ARR или committed ARR, а в заголовке оставить только знакомое `ARR`. Один инвестор сказал TechCrunch, что видел компании, где CARR была на 70% выше ARR. В другом примере маркетинговые материалы показывали $50 млн ARR, а внутренние книги — $42 млн. Ещё один бывший сотрудник рассказывал TechCrunch о годовом бесплатном пилоте, который учитывали как ARR, хотя клиент мог уйти до оплаты полной суммы.

Из этих примеров не следует, что «все AI-стартапы врут». ARR в частных компаниях и правда не является GAAP-метрикой. Поэтому нужно уточнять, что именно считает компания: активную повторяющуюся выручку, подписанные, но ещё не внедрённые контракты, будущие usage-платежи или просто удачный месяц, умноженный на 12.

ARR, CARR и run rate: где проходит граница

ARR нужен SaaS-компаниям, потому что обычная бухгалтерская выручка запаздывает. Клиент подписал годовой или многолетний контракт, платёжная модель повторяющаяся, бизнесу и инвестору нужно понимать годовой масштаб. Поэтому ARR стал удобной метрикой для облачных компаний.

Bessemer Venture Partners описывает CARR аккуратнее: это ARR плюс законтрактованные, но ещё не запущенные контракты, с вычетом ожидаемого churn и downsell. Stripe формулирует похоже: committed ARR включает активные подписки, подписанные будущие контракты и уже известное сокращение выручки. В рабочей модели финансового директора это полезно.

В публичном PR эта разница часто стирается. Вот короткая карта:

| Метрика | Что показывает | Где риск |

|---|---|---|

| ARR | Годовой масштаб активной повторяющейся подписочной выручки | Даже ARR требует единого определения: что считается recurring, как учтены скидки и churn |

| CARR / contracted ARR | ARR плюс подписанные будущие обязательства, минус известные потери | Контракт может долго внедряться, сорваться на пилоте или уменьшиться до запуска |

| Annualized run-rate revenue | Выручку за месяц, квартал или другой короткий период умножают до годового масштаба | Один сильный месяц у AI-продукта с оплатой по использованию не гарантирует повторение в следующие 12 месяцев |

| Pipeline | Потенциальные сделки, ещё не ставшие обязательствами | Pipeline нельзя читать как выручку: это вероятность, а не деньги |

Ключевой тест простой: клиент уже платит за работающий продукт или компания считает будущую надежду? Если продукт не внедрён, пилот бесплатный, контракт с opt-out или usage-платёж зависит от будущей активности, публичный ARR должен сопровождаться оговорками. Без них читатель видит больше зрелости, чем есть на самом деле.

Почему именно AI-рынок раздул эту проблему

Стартапы играли с метриками и до генеративного ИИ. Но сейчас давление другое. TechCrunch ещё в феврале приводил позицию Jennifer Li из a16z: не весь ARR одинаков, а часть громких AI-цифр на деле ближе к annualized run-rate, пилотам и выручке без доказанной удерживаемости.

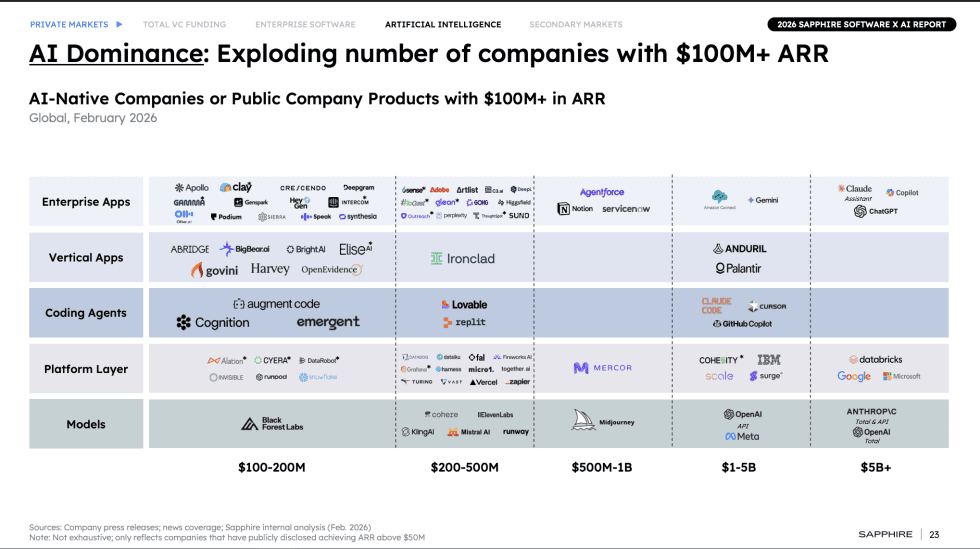

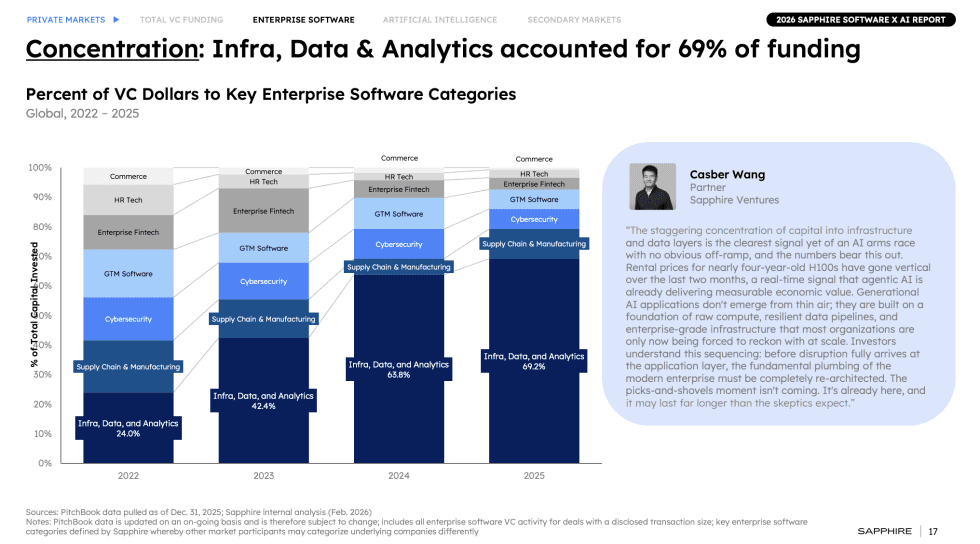

Причина понятна. В AI-сегменте компаниям нужно расти с темпом, который раньше выглядел почти неправдоподобно. SaaStr, разбирая отчёт Sapphire Ventures, пишет, что уже больше 80 AI-native компаний или публичных AI-продуктов пересекли $100 млн ARR, а время до этой отметки сжимается с пяти лет и более до горизонта меньше 18 месяцев. В том же обзоре указаны ориентиры AI-native KPI: рост ARR 200-400%, NDR 130-200%, ARR на сотрудника $1-5 млн.

Эти цифры важны как фон, а не как обвинение конкретных компаний. Когда рынок привыкает к $100M ARR как к новому «входному билету», основатель с честными $12 млн активного ARR и $25 млн CARR по подписанным, но ещё не внедрённым контрактам оказывается перед неприятным выбором: объяснять методику или выглядеть медленнее конкурента, который просто написал «$25M ARR».

Отсюда и венчурный стимул. Если фонд уже вошёл в компанию, ему выгодно, чтобы рынок считал её победителем категории. Высокий ARR помогает нанимать сильных людей, закрывать крупных клиентов и поднимать следующий раунд. В логике венчура это не только отчётность, но и механизм самоисполняющегося прогноза.

Именно поэтому материалы про стартапы YC с быстрым ARR теперь нужно читать внимательнее. Быстрый рост на AI-продукте возможен. Но рядом с цифрой нужна методика: какая часть уже платит, какая ждёт внедрения, а какая держится на пилотах, скидках и ожидании будущего использования.

Как раздувают ARR на практике

Первый способ — считать подписанные, но не внедрённые контракты как обычный ARR. Для enterprise AI это особенно удобно: договор есть, логотип красивый, но внедрение может занять месяцы. Если клиент не дошёл до промышленной эксплуатации, его контракт ещё не доказывает повторяемую выручку.

Второй способ — annualized run rate. Например, AI-сервис получил резкий всплеск использования в одном месяце и умножил его на 12. Для классической подписки это уже спорно, а для продукта с оплатой по использованию риск ещё выше: клиент может сократить запросы, поменять модель, перенести нагрузку или закончить эксперимент.

Третий способ — пилоты и opt-out. Если клиент может выйти до полноценной оплаты, такой контракт нельзя читать так же, как зрелую подписку. Внутри компании его можно учитывать в прогнозе с вероятностью и haircut. В публичном ARR без пояснений он выглядит как уже выигранная выручка.

Четвёртый способ — скидки и ступенчатые контракты. Стартап даёт низкую цену в первый год и считает весь многолетний контракт как будто клиент точно доживёт до дорогого третьего года. Если продукт не закрепился в рабочем процессе, такой расчёт оптимистичен.

Что это меняет для инвесторов и клиентов

Инвестору теперь мало спросить «какой ARR?». Нужна разбивка: активный ARR, CARR, подписанные, но не внедрённые контракты, пилоты, pipeline, churn, downsell, валовая маржа и концентрация клиентов. Для AI-компаний сюда добавляется маржа с учётом вычислений: высокая выручка может плохо конвертироваться в прибыль, если inference стоит дорого.

Клиентам тоже есть о чём думать. Enterprise-покупатель часто смотрит на ARR как на сигнал устойчивости поставщика: компания большая, значит не исчезнет через квартал. Если публичный ARR построен на ещё не внедрённых контрактах, этот сигнал слабее. Особенно когда речь о продукте, который должен попасть в критичный рабочий процесс, юридический контур или данные компании.

В материале про private equity и enterprise AI мы писали, что инвесторы всё чаще смотрят на AI не как на витрину моделей, а как на промышленную инфраструктуру продаж, внедрения и удержания. Спор вокруг ARR подтверждает тот же сдвиг: рынок начинает спрашивать не только «как быстро растёте», но и «что именно повторяется».

Как читать новости про $100M ARR AI-стартапов

Самый полезный навык — не спорить с цифрой, а уточнять методику. Если компания пишет о $100 млн ARR, нормальные вопросы выглядят так:

- это активный ARR, CARR, booked ARR или annualized run rate;

- сколько клиентов уже платят за внедрённый продукт;

- какая доля выручки зависит от одного-двух крупных клиентов;

- есть ли у контрактов opt-out, бесплатный пилот или deferred start;

- какая валовая маржа после вычислений, поддержки и human-in-the-loop расходов;

- какой net dollar retention и сколько выручки уже пережило продление.

Если ответов нет, публичный ARR стоит читать как PR-сигнал, а не как финансовый факт. Стартап может быть сильным, но одной цифры недостаточно для вывода о качестве бизнеса.

Главное

AI-стартапы сделали старую SaaS-метрику слишком удобной для красивых заголовков. CARR, run rate и pipeline полезны внутри компании, пока рядом есть методика, churn, downsell и статус внедрения. Без этого они превращаются в способ выглядеть быстрее, чем компания реально монетизируется.

Для рынка это неприятный, но здоровый момент. AI-компании действительно могут расти быстрее классического SaaS. Но если инвесторы, клиенты и медиа будут читать CARR как обычный ARR, следующая переоценка придёт не из-за плохих моделей, а из-за плохой арифметики.

Читайте также

- YC W26 Demo Day: 16 стартапов из рекордного батча Y Combinator

- Cursor оценка 50 млрд: AI-кодинг стал корпоративной гонкой

- Private equity в enterprise AI: что меняют OpenAI и Anthropic

Источники и проверка фактов

- TechCrunch: How VCs and founders use inflated ‘ARR’ to crown AI startups, опубликовано 22 мая 2026 года, проверено 27 мая 2026 года.

- TechCrunch: a16z VC wants founders to stop stressing over insane ARR numbers, опубликовано 5 февраля 2026 года, проверено 27 мая 2026 года.

- Bessemer Venture Partners: Scaling to $100 Million, проверено 27 мая 2026 года.

- Stripe: Committed annual recurring revenue explained, обновлено 18 февраля 2026 года, проверено 27 мая 2026 года.

- SaaStr: Top 10 Learnings from Sapphire Ventures’ 2026 Software x AI Report, проверено 27 мая 2026 года.

- Sapphire Ventures: 2026 Software x AI Report, проверено 27 мая 2026 года.