ИИ в финансовых сервисах: почему FCA говорит о новом регуляторном периметре

FCA выпустила Mills Review об ИИ в финансовых сервисах. Разбираем новый регуляторный периметр, AI-агентов и ответственность компаний.

Проверено 6 июля 2026 года. FCA опубликовала Mills Review о том, как ИИ в финансовых сервисах может изменить розничный рынок к 2030 году. Главный вывод для банков, финтеха и поставщиков моделей: регуляторный периметр больше нельзя рисовать только вокруг «своей» модели внутри компании. Всё чаще в финансовое решение попадает внешний LLM, облачный провайдер или AI-агент, который действует по цели пользователя.

Регуляторный периметр ИИ в финансовых сервисах — граница, где надзор может требовать прозрачности, ответственности и защиты потребителя от банков, финтехов и внешних AI-провайдеров. Пока эта граница размыта. Поэтому обзор FCA интересен не только британским комплаенс-командам.

Что произошло

6 июля 2026 года британский Financial Conduct Authority выпустил Mills Review, обзор о долгосрочном влиянии ИИ на розничные финансовые сервисы. FCA пишет, что к 2030 году ИИ может изменить работу компаний, путь клиента, конкуренцию и структуру рисков на рынке.

В обзоре семь рекомендаций для FCA Board. Самые показательные: «secure and adapt the regulatory perimeter», усилить координацию надзора, следить за переходом к автономным моделям, развивать AI Lab, заложить основы agentic finance и построить собственную AI-enabled supervisory model для регулятора.

Отдельная цифра объясняет, почему регулятор спешит. По исследованию Yonder для FCA, каждый пятый взрослый в Великобритании, около 11 млн человек, готов использовать ИИ, способный действовать автономно в заранее заданных рамках. Это уже не сценарий «чат-бот объяснил термин». Это сценарий «система выбрала продукт, инициировала действие или подготовила транзакцию».

Чем новый ИИ отличается от старого ML в банках

Финансовые компании используют модели давно: скоринг, антифрод, маркетинг, риск-модели, проверка документов. Новый слой появился после распространения универсальных языковых моделей и агентных интерфейсов. Пользователь может спросить общий чат-бот, как рефинансировать долг, куда переложить сбережения или какой страховой продукт выбрать. Компания может подключить внешний API к клиентскому пути. Агент может получить доступ к данным и действовать в рамках цели.

По совместному исследованию Bank of England и FCA за 2024 год, 75% опрошенных финансовых компаний уже используют ИИ, ещё 10% планировали сделать это в течение трёх лет. Там же есть важная деталь: треть текущих AI use cases завязана на внешнюю реализацию, а доля третьих сторон выросла по сравнению с опросом 2022 года.

Так появляется узкое место, которое плохо видно в старой логике надзора. Если банк обучил модель сам, регулятор примерно понимает, где искать владельца риска. Если финансовый совет, скоринг, подсказка оператору или агентный сценарий зависит от внешней модели, облака, данных и интерфейса, ответственность расползается по цепочке.

Где проходит новый регуляторный периметр

FCA не говорит, что ChatGPT, Claude или Gemini уже стали регулируемыми финансовыми советниками. И не говорит, что все AI-провайдеры автоматически попадают под прямой финансовый надзор. Формулировка осторожнее: регулятору нужно понять, какие AI-enabled services уже влияют на потребительские решения, но остаются за пределами привычной зоны ответственности.

В британском контексте рядом идёт ещё один механизм: critical third parties. В 2026 году парламентский Treasury Committee рекомендовал HM Treasury обозначить крупных AI- и облачных провайдеров как critical third parties до конца года. В ответе правительства сказано, что HM Treasury собирает доказательную базу и ожидает первые решения о таких назначениях в 2026 году. Речь не о «законе против LLM», а о системном риске, когда множество финансовых компаний опираются на одних и тех же внешних поставщиков.

Для рынка это меняет вопрос к поставщику. Мало спросить, есть ли у него SLA и сертификаты безопасности. Придётся выяснять, как устроены ограничения модели, как отслеживаются инциденты, какие данные уходят в обработку, можно ли объяснить результат и кто будет действовать, если система дала вредный совет.

Кто отвечает за ИИ в финансовых сервисах

Короткий ответ: тот, кто контролирует конкретный участок решения. Но в AI-цепочке таких участков несколько.

| Сценарий | Кто использует ИИ | Главный риск | Что проверять |

|---|---|---|---|

| Чат-бот объясняет финансовый продукт | Банк, финтех или внешний виджет | Пользователь принимает подсказку за регулируемый совет | Раскрытие роли ИИ, границы ответственности, контроль ответов |

| AI-агент сравнивает кредиты, страховки или инвестиционные продукты | Потребительский сервис или маркетплейс | Манипуляция выбором, конфликт интересов, непрозрачный ranking | Критерии ранжирования, коммерческие стимулы, право на объяснение |

| Модель помогает компании принимать решение по клиенту | Регулируемая финансовая организация | Дискриминация, ошибка данных, слабый human oversight | Логи, мониторинг качества, ответственный менеджер, процедура жалобы |

| Один внешний LLM или облако используется многими участниками рынка | Банки, страховые, брокеры, платёжные сервисы | Концентрация, общий сбой, зависимость от третьей стороны | Режим critical third parties, стресс-тесты, план отказа |

| Регулятор применяет ИИ для надзора | FCA или другой надзорный орган | Ошибочная приоритизация проверок, закрытая логика enforcement | Аудит модели, прозрачность процесса, человеческое решение |

Связанный риск уже обсуждался на Toolarium в материале про AI-агентов в финансах: когда агент получает инструменты и право действовать, лимиты, журнал действий и право остановки становятся частью продукта. Mills Review добавляет к этому регуляторный слой.

Что увидела FCA в поведении потребителей

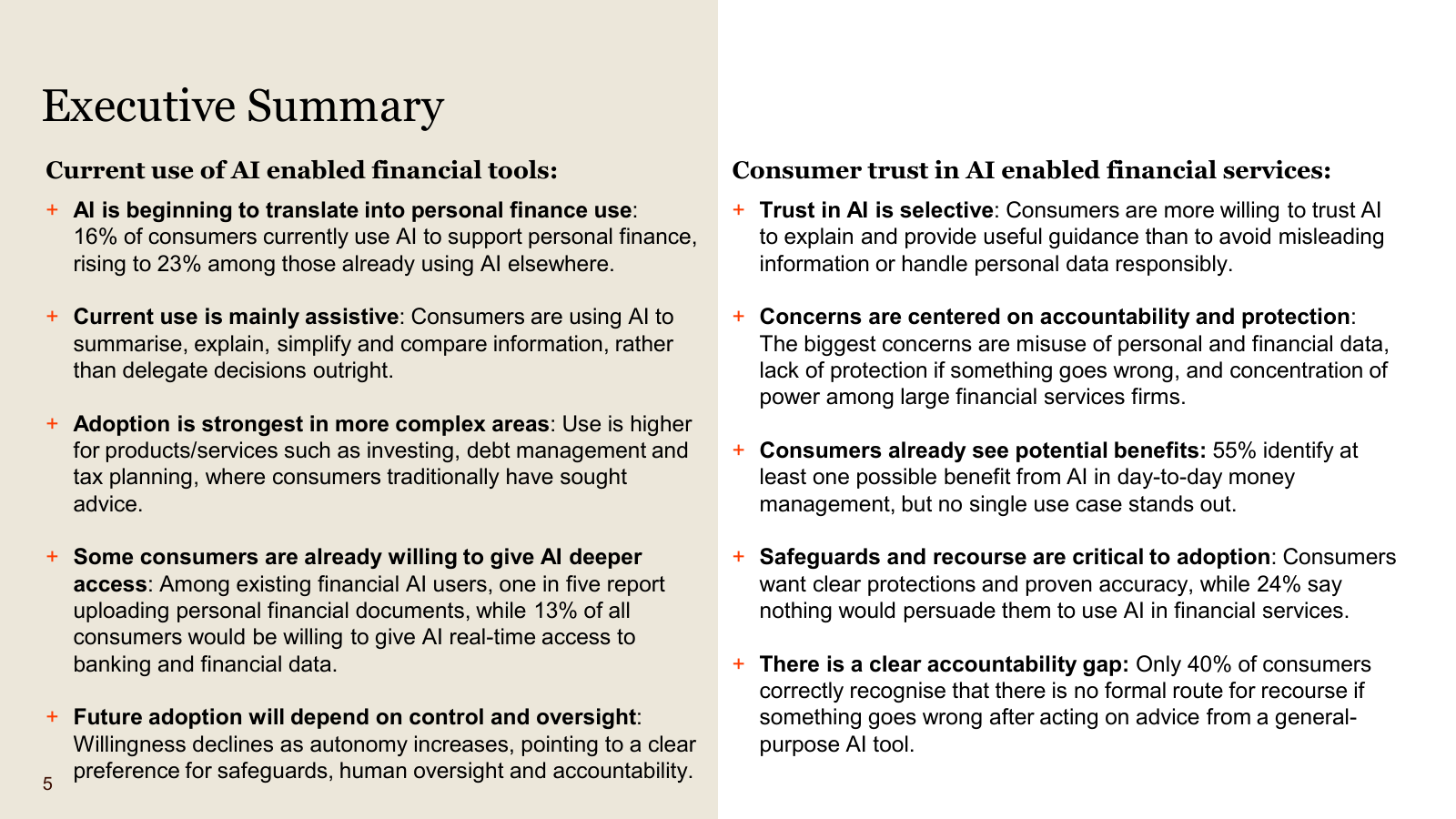

Официальное потребительское исследование для Mills Review показывает аккуратную, но уже заметную готовность пользователей к ИИ в личных финансах. 16% потребителей уже используют ИИ для поддержки хотя бы одной финансовой задачи; среди тех, кто в принципе пользуется ИИ, показатель выше: 23%.

Пока большинство сценариев остаётся вспомогательным: объяснить, сравнить, упростить информацию. Но часть пользователей готова дать ИИ более глубокий доступ. Среди уже использующих финансовый ИИ каждый пятый сообщал о загрузке личных финансовых документов, а 13% всех потребителей были бы готовы дать ИИ доступ к банковским и финансовым данным в реальном времени.

Самая тревожная цифра для регулятора касается не внедрения, а понимания защиты. Только 40% потребителей правильно распознали, что после действия на основе совета универсального ИИ-сервиса у них нет формального маршрута для возмещения ущерба. Проще: если общий чат-бот ошибся в финансовой подсказке, это не то же самое, что ошибка регулируемого консультанта.

Что делать финансовым компаниям

Для банков и финтеха практический вывод не сводится к запрету ИИ. Наоборот, FCA явно сохраняет принципиальный подход: использовать существующие рамки, Consumer Duty, Senior Managers Regime, тестовые площадки и отраслевое взаимодействие. Но «мы просто подключили модель по API» становится слабой защитой.

Минимальный набор вопросов к себе выглядит так:

- какие решения в продукте уже зависят от ИИ, а какие только выглядят как обычная автоматизация;

- где пользователь может перепутать информационную подсказку с финансовым советом;

- какая внешняя модель, облако или поставщик данных входит в критический путь;

- кто внутри компании отвечает за выводы модели и действия агента;

- какие логи, ограничения и процедуры остановки есть для автономных сценариев;

- что произойдёт, если внешний поставщик отключится, изменит модель или допустит массовую ошибку.

Здесь полезна связка с AI Security агентных систем. Финансовый AI-агент нельзя защищать только хорошим системным промптом. Нужны права доступа, лимиты операций, журналирование, мониторинг аномалий, отдельный контур для жалоб и возможность объяснить, почему система рекомендовала именно это действие.

Что это значит для пользователей

Пользовательский вывод проще, но неприятнее: финансовая подсказка от общего ИИ не равна регулируемой финансовой услуге. Модель может помочь разобраться в терминах, сравнить условия, пересказать договор или подготовить список вопросов консультанту. Но когда речь идёт о кредите, инвестициях, страховании, налогах или переводе денег, нужно понимать, кто несёт ответственность.

Если совет даёт банк в своём регулируемом канале, это один режим. Если совет даёт независимый чат-бот, обученный на смеси открытых данных и коммерческих источников, это другой режим. Mills Review как раз фиксирует этот разрыв между ожиданием пользователя и фактической защитой.

Как это связано с AI Act и Россией

FCA идёт не тем же маршрутом, что европейский AI Act. AI Act строит горизонтальную систему по уровням риска и ролям provider/deployer. Британский финансовый надзор смотрит отраслевее: как ИИ меняет потребительские решения, рыночную концентрацию, ответственность менеджеров и зависимость от critical third parties.

Для российских банков и финтеха нормы FCA напрямую не действуют. Но сигнал понятен: если продукт завязан на внешнюю модель, регуляторный вопрос рано или поздно придёт не только к банку, но и к поставщику модели, интегратору, владельцу интерфейса и менеджеру, который допустил автономный сценарий в продакшн.

Поэтому русский рынок может не копировать британские формулировки, но вряд ли уйдёт от тех же практических вопросов: где заканчивается подсказка и начинается финансовый совет; кто отвечает за ошибку агента; можно ли объяснить решение модели; что делать при сбое общего провайдера.

Вывод

Mills Review важен не из-за громких слов про «ИИ изменит финансы к 2030 году». Такие прогнозы быстро дешевеют. Важнее другое: FCA описала конкретный сдвиг от человеческих, эпизодических услуг к AI-enabled, continuous and delegated services. В этой модели финансовое решение всё чаще проходит через внешнюю модель, интерфейс агента и цепочку поставщиков.

Для компаний это означает новый уровень контроля поставщиков и личной ответственности. Для пользователей — необходимость отличать объяснение от совета. Для регуляторов — гонку за периметром, который уже не совпадает с границей лицензированной финансовой организации.

Источники

- FCA press release: landmark review into impact of AI on retail financial services, 6 июля 2026 года.

- AI and the future of retail financial services (The Mills Review), FCA, 6 июля 2026 года.

- AI Consumer Research, FCA / Yonder, апрель-июль 2026 года.

- Artificial intelligence in UK financial services - 2024, Bank of England / FCA, 21 ноября 2024 года.

- AI in financial services: responses to the Committee's report, UK Parliament, 2026 год.