Задержки AI-датацентров США: стройка не успевает за гонкой ИИ

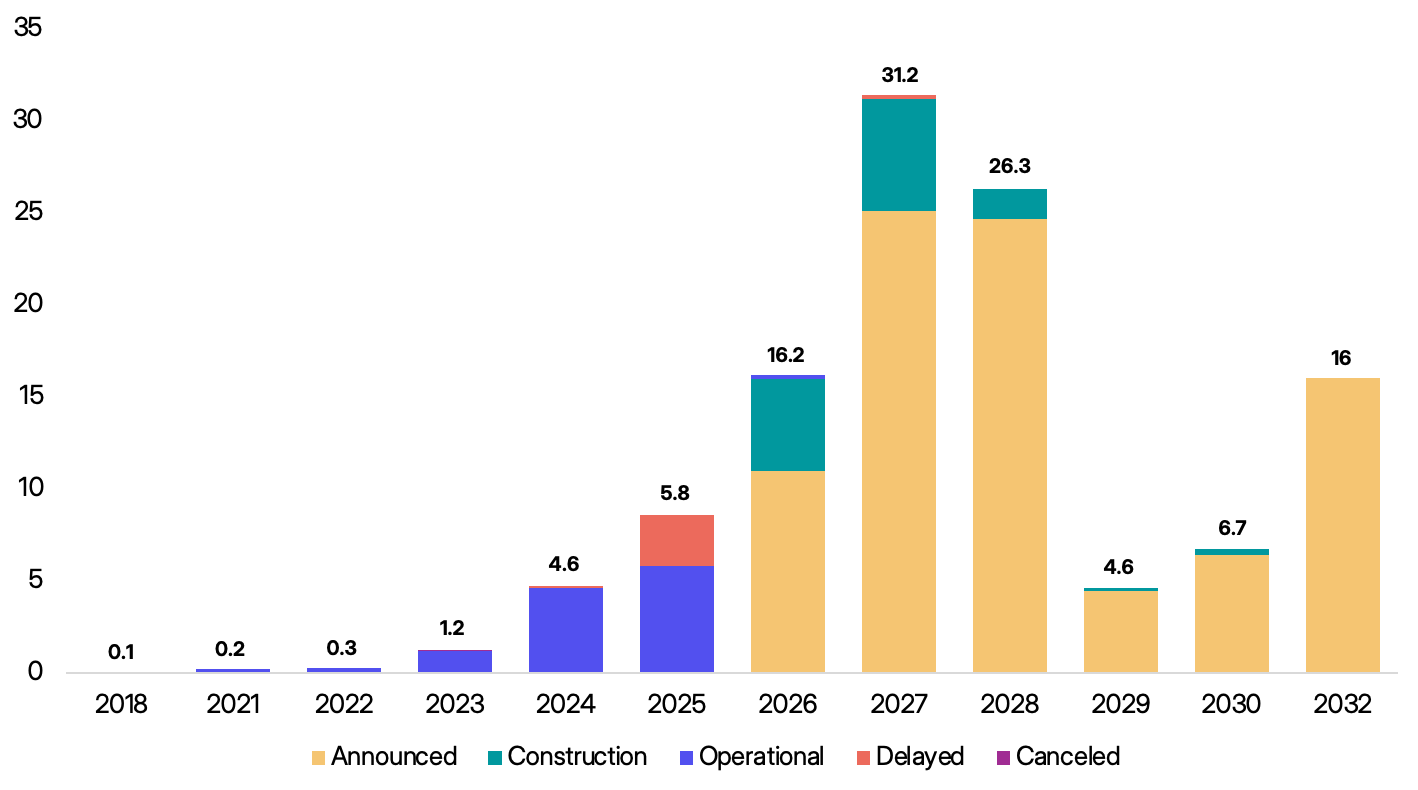

Гонка ИИ упёрлась в стройку: по данным Sightline Climate, из 16 ГВт мощности датацентров на 2026 год реально строится около 5 ГВт.

Данные проверены 18 апреля 2026 года по материалам Sightline Climate, Министерства энергетики США, Axios, Semafor, Alphabet и Epoch AI. Оценки по датацентрам быстро меняются: новые проекты могут переходить из анонса в стройку или, наоборот, сдвигаться на 2027 год.

В гонке ИИ принято считать главным ограничением чипы: хватит ли NVIDIA GPU, памяти HBM и серверов. Но в 2026 году слабое место всё чаще лежит ниже, на уровне стройки и электросетей. По оценке Sightline Climate, 30-50% мощности датацентров, запланированной к запуску в 2026 году, может не выйти в срок.

О массовой отмене речи нет. Сигнал в другом: компании объявили слишком много мощностей, а реальная готовность площадок отстаёт от презентаций. Для рынка ИИ это важная проверка. Деньги на инфраструктуру есть, спрос на вычисления есть, но трансформатор, подключение к сети и разрешение на строительство нельзя выпустить как новую модель.

Что показал отчёт Sightline Climate

Sightline Climate отслеживает 190 ГВт заявленной мощности по 777 крупным датацентрам и AI-фабрикам, объявленным с 2024 года. Из этого массива на 2026 год приходится минимум 16 ГВт мощности примерно в 140 проектах. Но реально в строительстве находится около 5 ГВт. Ещё примерно 11 ГВт остаются на стадии анонса без видимого строительного прогресса.

Типовой срок строительства датацентра такого класса — 12-18 месяцев. Если площадка в апреле 2026 года всё ещё выглядит как анонс, а не как стройка, обещанный запуск до конца года становится сомнительным. Sightline осторожно формулирует вывод: 30-50% мощности 2026 года рискует сдвинуться. Это оценка задержки, а не прогноз массовой отмены.

Предыдущий год показывает, почему такой сценарий реалистичен. В 2025 году 26% ожидаемой мощности уже сдвинулось, а ещё 10% проектов тихо перенесли дату коммерческого запуска. Поэтому новая волна задержек выглядит не разовым сбоем, а продолжением тренда.

Почему стройка не успевает

Главная причина — датацентр нельзя построить отдельно от энергетики. Само здание важно, но оно бесполезно без подключения, распределительного оборудования, систем охлаждения, рабочей силы и понятного отношения местных властей.

| Ограничение | Почему оно тормозит запуск |

|---|---|

| Электросети | Крупный AI-датацентр требует мощности уровня небольшого города. Подключение зависит от сетевой инфраструктуры и очереди на присоединение. |

| Трансформаторы и распределительные устройства | Эти элементы стоят дешевле GPU, но без них площадка не получает питание. Задержка одного компонента сдвигает весь проект. |

| Строительные бригады | Нужны электрики, монтажники, инженеры по охлаждению и специалисты по высоковольтной инфраструктуре. Их нельзя быстро заменить софтом. |

| Разрешения и локальная политика | Муниципалитеты всё чаще спорят о тарифах, воде, шуме, налогах и нагрузке на сеть. |

Axios со ссылкой на Sightline писал, что компания отслеживала более 10 новых предложений о мораториях на датацентры за один месяц. В списке упоминались Нью-Йорк, Мичиган, Вирджиния и Оклахома. Политическое сопротивление датацентрам уже стало отдельной темой: мы разбирали его в материале про мораторий на датацентры в США.

Электричество становится частью AI-стратегии

Министерство энергетики США в отчёте Lawrence Berkeley National Laboratory оценивало, что датацентры потребили около 4,4% всей электроэнергии США в 2023 году. К 2028 году доля может вырасти до 6,7-12%, а годовое потребление может подняться с 176 ТВт⋅ч в 2023 году до 325-580 ТВт⋅ч. Даже нижняя граница прогноза означает, что датацентры становятся системным потребителем, а не просто ещё одной отраслью недвижимости.

Крупные облачные компании уже реагируют. Alphabet в декабре 2025 года объявила о покупке Intersect за $4,75 млрд. В релизе компания прямо связала сделку с ускорением ввода датацентров и новой энергетической мощности. Среди активов Intersect — несколько гигаватт энергетических и датацентровых проектов в разработке или строительстве, включая совместную площадку датацентра и генерации в округе Хаскелл, Техас.

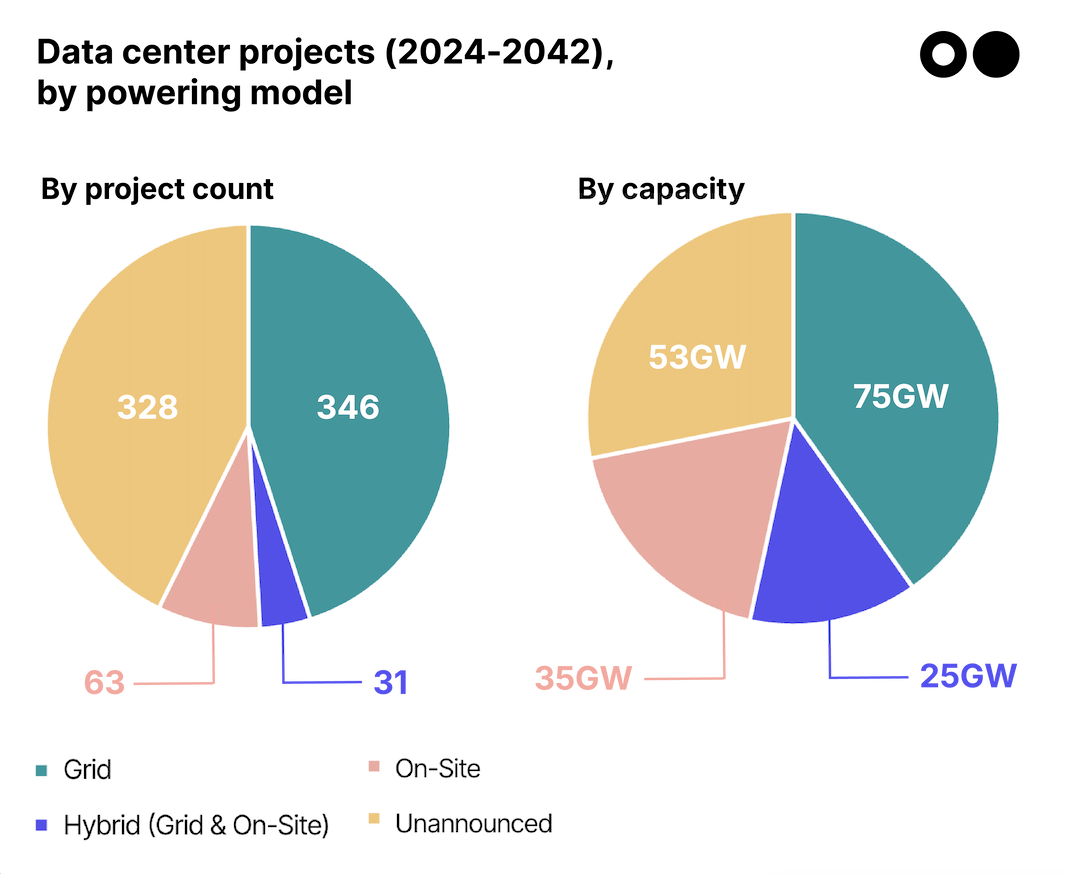

По данным Sightline, проекты с собственной генерацией или гибридной схемой пока составляют меньше 10% от общего числа. Зато на них приходится почти половина заявленной мощности. Это объясняет, почему энергетические сделки стали частью стратегии ИИ: если сеть не успевает, гиперскейлеры пытаются принести мощность с собой.

Что это меняет в гонке ИИ

Для моделей задержка датацентров означает более дорогой и более нервный доступ к вычислениям. Epoch AI оценивает, что совокупные капитальные расходы Alphabet, Amazon, Meta, Microsoft и Oracle росли в среднем на 72% в год после второго квартала 2023 года. Если такой темп сохранится, в 2026 году они могут потратить около $770 млрд. Это оценка расходов, а не ввода мощности. Деньги могут уйти в землю, оборудование и долгие подключения раньше, чем превратятся в доступные GPU-кластеры.

Для стартапов это неприятная новость. Большие компании смогут заранее бронировать трансформаторы, площадки и электроэнергию. Малые игроки будут покупать вычисления дороже или ждать. Мы уже видели похожий эффект на рынке GPU: H100 остаются дорогими не только из-за спроса на чипы, но и из-за всей цепочки вокруг AI-инфраструктуры.

Для производителей железа акцент тоже меняется. Нужны не только ускорители, но и CPU, сеть, память, охлаждение, питание и софт для управления нагрузкой. Поэтому тема железа для AI-датацентров становится шире, чем «кто купил больше GPU».

Почему это важно для русскоязычного рынка

На первый взгляд задержки в США — чужая инфраструктурная проблема. На практике они влияют и на российскую аудиторию: через цены API, лимиты облачных сервисов, доступность новых моделей и сроки выхода продуктов. Если ввод мощностей сдвигается, поставщики осторожнее раздают бесплатные лимиты, дороже продают приоритетный доступ и сильнее режут ресурсоёмкие функции.

Есть и второй вывод. Разговор о суверенном ИИ нельзя сводить к «обучим свою модель». Нужны площадки, энергия, охлаждение, сеть, кадры и разрешения. Если даже американские проекты с крупным финансированием буксуют на физическом слое, локальные планы без инфраструктурной проверки будут выглядеть как презентации, а не как стратегия.

За чем следить дальше

Главная метрика на 2026 год — не количество пресс-релизов о новых кампусах, а переход проектов из анонса в реальную стройку. Для каждого крупного AI-датацентра стоит смотреть четыре признака: есть ли подключение к сети или собственная генерация, заказано ли критическое оборудование, получены ли разрешения и виден ли строительный прогресс.

Если доля задержек останется в диапазоне 30-50%, гонка ИИ не остановится. Она станет более неровной. У компаний с доступом к энергии и стройке появится преимущество, которое нельзя быстро догнать одной моделью или удачным промптом.